เครื่องมือทางการเงินและสถาบันการเงินที่เกี่ยวข้องกับ

การค้าระหว่างประเทศ

โดยทั่วไป ธุรกรรมภายในประเทศจะมีปัญหาการฟ้องร้องกันเกี่ยวกับเรื่องไม่ชำระเงินตามที่ตกลงกันไว้หรือในเรื่องที่ไม่สามารถตกลงกันได้ของทั้งสองฝ่าย เช่น อาจใช้อำนาจศาลในการยึดคืนสินค้าเมื่อผู้ซื้อปฏิเสธการชำระเงินหรือไม่สามารถจ่ายเงินได้ สถานการณ์เช่นว่านี้มีความซับซ้อนมากยิ่งขึ้นเมื่อเป็นธุรกรรมระหว่างประเทศ ซึ่งมีความเกี่ยวข้องกับกฎหมายของประเทศมากกว่าหนึ่งประเทศ นอกจากนี้ ผู้ขายอาจจะไม่ได้รับชำระเงินค่าสินค้า แต่ไม่ใช่ เหตุผลเพราะผู้ซื้อไม่ประสงค์จะจ่ายเงินให้ แต่เป็นเพราะเหตุสุดวิสัยอื่น เช่น ประเทศของผู้ซื้อประสบกับสถานการณ์ไม่สงบ มีการปฏิวัติรัฐประหาร มีสงคราม หรือมีการจลาจลภายในประเทศ และตัดสินใจประกาศห้ามการแลกเปลี่ยนเงินตราต่างประเทศ เพื่อจะแก้ปัญหาหรือความยุ่งยากของสถานการณ์ดังกล่าวที่ประสบอยู ในธุรกรรมระหว่างประเทศจึงมีการกำหนดวิธีปฏิบัติและระเบียบวิธีการของสถาบันต่าง ๆ ขึ้นมาบังคับใช้ ซึ่งจะได้พิจารณากันต่อไป

นอกจากวิธีการต่าง ๆ เพื่อทำให้เกิดความมั่นใจในการชำระเงิน และการจัดส่งสินค้าระหว่างประเทศแล้ว สถาบันที่เกี่ยวข้องเหล่านั้นยังทำหน้าที่เป็นแหล่งเงินทุนสำหรับการค้าระหว่างประเทศ และมีบทบาทในการส่งเสริมสนับสนุนการค้าระหว่างประเทศ ซึ่งในบทนี้จะได้อธิบายถึงบทบาทของสถาบันการเงิน และบริการของสถาบันเหล่านั้น เช่น forfaiting และ countertrade ซึ่งเป็นวิธีที่ใช้กันในธุรกิจระหว่างประเทศด้วย

การค้าระหว่างประเทศกับการใช้ L/C

เพื่อเป็นการให้ข้อมูลพื้นฐานโดยทั่วไปเกี่ยวกับเอกสารต่าง ๆ และวิธีการของการค้าระหว่างประเทศ ลองพิจารณาตัวอย่างต่อไปนี้ สมมติว่า บริษัท Aviva ได้พิจารณาราคาผ้าผืนที่ผู้ขายเสนอมา และได้ตัดสินใจที่จะซื้อผ้าจากบริษัท British Cotton Mills บริษัทได้มีคำสั่งซื้อผ้าจำนวน 1 ล้านหลา ราคาหลาละ 4 ปอนด์ โดยมีเงื่อนไขว่า บริษัท Aviva จะได้รับสินค้าใน 10 เดือน และชำระเงินหลังจากได้รับสินค้าแล้ว 2 เดือน

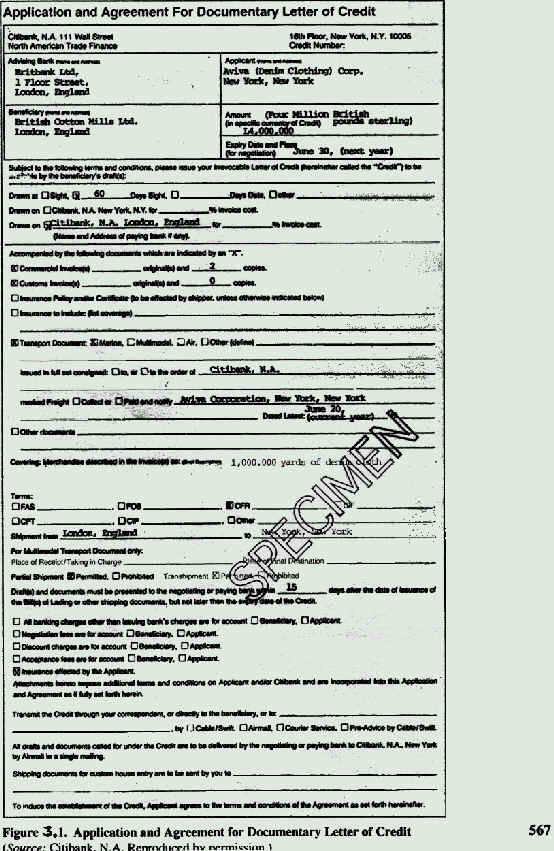

สมมติว่าหลังจากทำการตกลงในเงื่อนไขกับ British Contton Mills แล้ว Aviva ก็ไปที่ธนาคาร Citibank ในนิวยอร์ก และซื้อ forward 12 เดือน เงินปอนด์เป็นจำนวน 4 ล้านปอนด์ ขณะเดียวกัน Aviva ก็ได้ขอเปิด L/C (หรือจะเรียกว่า Credit ก็ได้) สำหรับสินค้าที่จะซื้อด้วย ตัวอย่าง คำร้องขอเปิด L/C ดังรูป 3,1 L/C ได้รับการยืนยันโดยธนาคารของ Aviva ซึ่งถ้าผู้ขายได้นำเอกสารต่างๆ ที่ต้องการตามที่ระบุไว้มายื่น และธนาคารตรวจสอบถูกต้องตามเงื่อนไข ผู้ส่งออก (ผู้ขาย) อังกฤษก็จะได้รับชำระเงิน Aviva จะต้องจ่ายเงินจำนวนดังกล่าวให้แก่ Citibank พร้อมทั้งค่าธรรมเนียม L/C อย่างไรก็ตาม Citibank จะออก L/C ให้เฉพาะเมื่อพิจารณาว่าบริษัทมีความน่าเชื่อถือในฐานะการเงิน แต่ถ้าไม่มั่นใจ ก็จะขอให้วางหลักทรัพย์เป็นหลักประกัน

สำเนา L/C จะถูกส่งไปที่ Citibank ในลอนดอน และธนาคารก็จะแจ้งไปยังธนาคารของผู้ส่งออก (Britbank จำกัด) ซึ่งธนาคารนี้จะแจ้งไปยังบริษัท British Cotton Mills (ผู้ส่งออก) เกี่ยวกับเครดิตที่เปิดมา ในตัวอย่างนี้ Citibank จึงทำหน้าที่เป็นทั้งธนาคารผู้เปิดเครดิต และธนาคารผู้จ่ายเงิน ซึ่งจะถูกระบุไว้ที่ช่อง “drawn on” ในขณะที่ Britbank ทำหน้าที่เป็นธนาคารผู้แจ้งเครดิต (advising bank) เมื่อได้รับการแจ้งเครดิต British Cotton Mills สามารถเริ่มผลิตผ้า โดยเชื่อมั่นได้ว่าถ้าบริษัท Aviva ไม่สามารถชำระเงินให้ได้ การชำระเงินก็เป็นหน้าที่ของ Citibank ไป การชำระเงินจริงจะเป็นการชำระโดยการใช้ดร๊าฟ หรือที่เรียกว่า ตั๋วแลกเงิน (Bill of Exchange) ซึ่งจะออกโดยผู้ส่งออก หรือธนาคารของผู้ส่งออก หลังจากที่ได้รับแจ้งการเปิดเครดิตแล้ว ในตั๋วจะกำหนดว่าการชำระเงินทำโดยผู้ส่งออก ณ ธนาคารของผู้ส่งออก จึงเห็นว่า แตกต่างจากเช็คธรรมดา ซึ่งเขียนโดยบุคคลที่จ่ายเงินไม่ใช่ผู้รับชำระเงิน

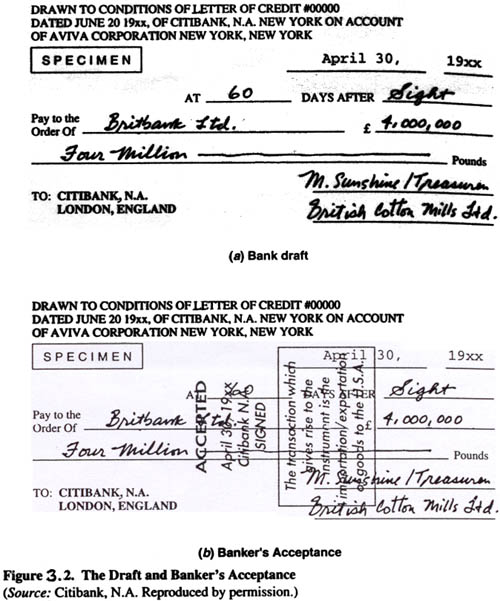

ตั๋วแลกเงินที่ออกตาม L/C ดังรูปที่ 3.2a เขียนโดยผู้ส่งออก คือ บริษัท British Cotton Mills จำกัด และระบุจำนวนเงิน ? 4,000,000 โดยสั่งให้ธนาคารของผู้ส่งออกคือ Britbank เป็นผู้จ่าย ตั๋วดังกล่าวเป็นชนิดมีระยะเวลา ( time or usance draft ) เนื่องจากผู้ส่งออกให้เครดิตเป็นระยะเวลา 60 วัน ตั๋วจะถูกส่งโดยตรงหรือโดยผ่านธนาคาร Britbank จำกัด ไปยังธนาคาร Citibank N.A. ในลอนดอน และธนาคาร Citibank จะรับรองตั๋ว (Accept) ถ้าตั๋วและเอกสารประกอบอื่น ๆ ถูกต้องตาม L/C กำหนด ตั๋วที่ได้รับการประทับตราและลงนามโดยเจ้าหน้าที่ของ Citibank ก็จะมีสถานะเป็น banker’s acceptance ดังรูป 3.2b

บริษัท British Cotton Mills จำกัด สามารถขายลดตั๋วที่มีการรับรองนี้ได้ ซึ่งอัตราลดจะสะท้อนถึงดอกเบี้ยที่ได้รับเงินล่วงหน้า แต่จะไม่มีความเสี่ยงในการชำระเงินจากผู้ซื้อเนื่องจากตั๋วนั้นได้รับการรับประกันโดยธนาคารแล้ว ตั๋วจะถูกขายในตลาดรับซื้อลดตั๋วเงิน ณ อัตราลดที่ขึ้นอยู่กับความน่าเชื่อถือของธนาคารที่รับรองตั๋ว (ในที่นี้คือ Citibank) เนื่องจากตั๋วออกในรูปของเงินปอนด์ ก็จะถูกหักลดในอัตราดอกเบี้ยเงินปอนด์และขายในตลาดเงินในลอนดอน อีกวิธีการหนึ่ง นอกจากการขายตั๋วแล้ว British Cotton Mills สามารถถือตั๋วรอจนกระทั่งครบกำหนดและนำไปรับชำระเงินจากธนาคาร Britbank จากนั้นฐานะในบัญชีของบริษัทก็จะเป็นเครดิตและระบุวันที่ ครบกำหนด ณ 30 มิถุนายน นั่นคือ 2 เดือน หลังจากวันที่รับรองตั๋ว (30 เม.ย.) และเป็นระยะเวลา 1 ปี หลังจากวันทำสัญญาซื้อ-ขาย

Citibank ในลอนดอนจะจัดส่งเอกสารต่อไปยังนิวยอร์ก Citibank ในนิวยอร์ก จะเรียกให้ Aviva มาชำระเงินภายใน 30 มิ.ย. เป็นเงินดอลลาร์ตามจำนวนที่ได้ทำสัญญา forward เอาไว้เพื่อซื้อเงิน 4 ล้านปอนด์ ขณะเดียวกัน บัญชีของ Aviva ก็จะถูกลงทางด้านเดบิตโดย Citibank นิวยอร์ก และ Citibank จะให้เอกสารต่าง ๆ แก่ Aviva สาขาธนาคาร Citibank สาขานิวยอร์กและลอนดอนก็จะหักบัญชีซึ่งกันและกัน สรุปก็คือ British Cotton Mills จะได้รับชำระเงินโดยผ่าน Britbank; Aviva ชำระเงินให้กับ Citibank นิวยอร์ก; Citibank นิวยอร์กจะจ่ายเงินให้ Citibank ลอนดอน และ Citibank ลอนดอน จ่ายเงินให้ Britbank Avivaได้รับเอกสารเพื่อรับสินค้า ซึ่งเป็นอันว่าธุรกรรมเสร็จสมบูรณ์ ดังรูปที่ 3.3

เนื่องจาก L/C ในรูปที่ 3.1 กำหนดให้ต้องมีเอกสารประกอบ เครดิตประเภทนี้จึงถือว่าเป็น documentary credit ซึ่งมีข้อความเขียนกำกับไว้ที่หัวเอกสาร L/C และตั๋วแลกเงินที่เขียนตามเงื่อนไขของ L/C นั้น (รูป 3.2 a) ว่าเป็นประเภท documentary draft ส่วนประเภทที่เรียกว่า clean draft นั้น เป็นตั๋วที่ไม่ต้องมี L/C หรือเอกสารอื่น ๆ ยื่นประกอบและจะใช้เฉพาะกรณีที่มีความไว้วางใจกัน ตัวอย่าง เช่น กรณีที่เป็นการส่งสินค้าระหว่างบริษัทในเครือเดียวกัน ถ้าเอกสารถูกยื่นให้รับรองตั๋ว ก็จะเรียกว่าเป็นตั๋วประเภท acceptance draft และถ้าเอกสารยื่นประกอบเมื่อครบกำหนดชำระเงินตามตั๋วและชำระเงินทันที จัดว่าเป็นตั๋วประเภท payment draft

เอกสารที่สำคัญที่สุดที่ต้องการใช้ก่อนที่ธนาคารจะรับรองตั๋ว คือ ใบตราส่ง (Bill of Lading) ใบตราส่งหรือ B/L เป็นเอกสารที่ออกโดยบริษัทขนส่ง เพื่อแสดงว่าบริษัทขนส่งรับที่จะจัดส่งสินค้า ฉะนั้น B/L สามารถทำหน้าที่แสดงกรรมสิทธิ์ในสินค้า ซึ่งเป็นกรรมสิทธิ์ของผู้ส่งออกจนกระทั่งมีการชำระเงินค่าสินค้า จากนั้น B/L จะถูกส่งไปให้แก่ผู้นำเข้าโดยผ่านธนาคาร เพื่อผู้นำเข้าจะได้นำเอกสารนี้ไปขอรับสินค้า ใบตราส่งชนิด order B/L คือ ใบตราส่งที่ให้กรรมสิทธิ์ในตัวสินค้ากับฝ่ายที่ระบุชื่อไว้ และสามารถใช้เป็นหลักประกันสำหรับการกู้เงินได้

ในกรณีที่สินค้าส่งทางอากาศ ใบตราส่งทางอากาศก็จะเรียกว่า Air Waybill ซึ่งมีหน้าที่เช่นเดียวกันกับใบตราส่ง B/L เพราะเป็นเอกสารที่ใช้เพื่อขอรับสินค้า และโอนกรรมสิทธิ์เปลี่ยนมือจากผู้ขายไปยังผู้ส่งสินค้าและส่งไปยังผู้ซื้อ ปัญหาสำหรับการจัดส่ง Air Waybill คือ ทำอย่างไรให้เอกสารนี้ส่งถึงผู้ซื้อสินค้าที่จะไปรับไปถึงปลายทางก่อนหรือทันเวลาที่สินค้าไปถึง วิธีการหนึ่งคือ การส่ง air waybill ไปกับสินค้า แต่เพื่อความปลอดภัยเพื่อให้มั่นใจว่าผู้ไปรับสินค้านั้นเป็นบุคคลที่ตรงกับที่ต้องการส่งสินค้าไปให้จริงแล้ว ควรส่ง air waybill แยกต่างหากจากตัวสินค้าจะดีกว่า ปัจจุบันใช้วิธีการส่งโดยเครื่องอิเล็กโทรนิคต่าง ๆ เช่น FAX, SCAN ภาพแล้วส่งทาง e-mail

การชำระเงินโดยวิธีอื่น ๆ และวิธีการรับประกัน

การชำระเงินโดยการเปิดบัญชี และการฝากขาย (Open –Account & Consignment Sales)

ถ้า Aviva และ British Cotton Mills ติดต่อธุรกิจกันเป็นเวลานานปี และมีความไว้วางใจกันแล้ว รวมทั้ง Aviva มีประวัติการชำระเงินดีมาโดยตลอด Aviva อาจพยายามที่จะลดค่าใช้จ่ายจากค่าธรรมเนียม L/C ที่ธนาคารเก็บตามความน่าเชื่อถือของผู้นำเข้าและจำนวนเงินเครดิตใน L/C นั้น Aviva ก็อาจจะสอบถามไปยัง British Cotton Mills เพื่อขอเปลี่ยนวิธีการชำระเงินเป็นแบบ open account ซึ่งมูลค่าของสินค้า (ผ้า) ที่ส่งไปจะถูกนำมาลงในบัญชีลูกหนี้ Aviva ของ British Cotton Mills ใบกำกับสินค้าอาจจัดส่ง ณ วันสิ้นเดือนของแต่ละเดือน หรือหลังจากการส่งสินค้าแต่ละงวด โดยให้ Aviva สามารถชำระเงินโดยตั๋วแลกเงินชนิด clean draft หรือชำระในรูปเช็คตามมูลค่าสินค้าที่ลงในบัญชีตามใบกำกับสินค้า วิธีการนี้สามารถประหยัดค่าธรรมเนียมในการเรียกเก็บเงิน (ที่ต้องจ่ายให้ธนาคาร) และค่าใช้จ่ายในการให้ธนาคารออก L/C

ในกรณีที่มีความเชื่อใจกัน บางครั้งอาจใช้การส่งสินค้าไปวางขายก่อนในรูปการฝากขาย (On Consignment) โดยยังไม่ต้องชำระเงินจนกว่าผู้นำเข้าได้ขายสินค้านั้นไปแล้ว ขณะเดียวกันกรรมสิทธิ์ในสินค้ายังถือว่าเป็นนของผู้ขายหรือผู้ส่งออกอยู่

การชำระเงินล่วงหน้า และ เครดิตชนิดที่มีการยืนยัน

เมื่อไม่มีความไว้วางใจ เช่น กรณีที่บริษัททำประวัติเสียเกี่ยวกับการชำระเงิน อาจเป็นการชำระเงินล่าช้ากว่ากำหนดในครั้งก่อน ๆ จึงถูกกำหนดให้ต้องจ่ายเงินล่วงหน้า ในกรณีนี้เงินสดจะถูกส่งให้กับธนาคารของผู้ขายสินค้าก่อนที่จะส่งสินค้ามาให้ผู้ซื้อ

เมื่อผู้ส่งออกไม่เชื่อถือเกี่ยวกับเศรษฐกิจของธนาคารของผู้นำเข้า หรือรัฐบาลประเทศของผู้นำเข้า ซึ่งอาจเป็นเพราะธนาคารของผู้นำเข้ามีโครงสร้างเงินทุนไม่แข็งแกร่งดีพอหรือรัฐบาลของผุ้นำเข้าประกาศควบคุมการแลกเปลี่ยนเงินตราเพื่อการชำระเงินระหว่างประเทศและเมื่อผู้นำเข้าไม่สามารถจ่ายเงินล่วงหน้า ผู้ส่งออกสามารถสร้างความมั่นใจในการชำระเงินโดยการขอให้มีการรับประกัน L/C โดยธนาคารในประเทศ (ของผู้ส่งออก) สิ่งที่เกิดขึ้นในกรณีนี้คือ ผู้ส่งออกขอให้ผู้นำเข้า เปิด L/C ถึงแม้ว่าจะเป็นการออก L/C โดยธนาคารในประเทศของผู้นำเข้าก็ตาม จากนั้นผู้ส่งออกก็จะนำ L/C ไปที่ธนาคารในประเทศของเขา และจ่ายเงินค่าธรรมเนียมในการให้ธนาคารนั้นรับประกันการชำระเงิน หรืออาจเรียกว่ายืนยัน (confirm) L/C ก็ได้ ผลก็คือเป็น L/C ที่เปิดจากต่างประเทศและยืนยันเครดิตโดยธนาคารในประเทศ จากนั้นผู้ส่งออกก็จะได้รับชำระเงินไม่ว่าจะเกิดเหตุการณ์อะไรขึ้นกับธนาคารหรือในประเทศของผู้นำเข้า การไม่ชำระเงินเนื่องจากความผิดพลาดของธนาคารของผู้นำเข้าหรือเพราะการกระทำของรัฐบาลประเทศผู้นำเข้า เป็นปัญหา/ภาระของธนาคารผู้รับรองหรือยืนยันเครดิต ไม่ใช่ปัญหาของผู้ส่งออก หากผู้ส่งออกได้จัดส่งสินค้าตามที่ได้ตกลงกันไว้แล้ว

การรับประกันการส่งออก (Export Insurance)

L/C ผู้ยื่นขอเปิดคือ ผู้นำเข้า และขณะที่ต้นทุนของธุรกรรมไม่สูงมาก จึงเป็นวิธีที่นิยมใช้หากเครดิตของผู้นำเข้าดี แต่การใช้ L/C อาจไม่สะดวก และจะลดเครดิตของผู้นำเข้าที่จะใช้ในด้านอื่นอีก ด้วยเหตุนี้ ผู้ส่งออกอาจพบว่าการขายอาจใช้วิธีการชำระเงินแบบอื่นนอกจากให้ผู้ซื้อเปิด L/C ในบางครั้งพบว่ามีแรงกดดันจากผู้ส่งออกรายอื่น ๆ ที่ไม่ต้องการ L/C และผู้ส่งออกมักมองว่า การชำระเงินโดยการเปิด L/C จะหมายถึงการที่เขาจะขายสินค้าไม่ได้เลยก็ได้ ในกรณีเช่นนี้ ผู้ส่งออกสามารถใช้วิธีทำประกันเครดิตการส่งออกแทน การประกันประเภทนี้สามารถทำและจ่ายเงินโดยผู้ส่งออกและสามารถครอบคลุมความเสี่ยงต่าง ๆ ได้มากมาย

เป็นไปได้ที่จะซื้อประกันเครดิตสำหรับความเสี่ยงทางการพาณิชย์อย่างเดียวหรือสำหรับความเสี่ยงทางการพาณิชย์และทางการเมืองควบกัน การประกันความเสี่ยงทางการพาณิชย์และทางการเมืองก็เหมือนกับ Confirmed L/C ที่ผู้ส่งออกจะได้รับชำระเงินไม่ว่าผู้นำเข้าจะจ่ายหรือไม่จ่ายเงิน และไม่ว่าประเทศผู้นำเข้าจะยอมให้มีการชำระเงินหรือไม่ การประกันความเสี่ยงทางพาณิชย์อย่างเดียว ทำหน้าที่เหมือนกับ Unconfirmed L/C ที่ผู้ส่งออกจะไม่ได้รับชำระเงิน ถ้ารัฐบาลของประเทศผู้นำเข้าควบคุมการแลกเปลี่ยนเงินและส่งเงินออกนอกประเทศ อย่างไรก็ตาม มีความแตกต่างสำคัญ ๆ บางประการระหว่าง L/C กับ การประกันเครดิตสำหรับการส่งออก ประการหนึ่งคือ มีส่วนหักลดสำหรับการรับประกัน ในขณะที่ L/C โดยปกติจะครอบคลุมเครดิตเต็ม 100% ส่วนหักลด หมายถึง ส่วนที่ผู้ส่งออกต้องเสียไปถ้าผู้นำเข้าไม่ชำระเงิน ส่วนที่ไม่ได้รับการคุ้มครอง คือ หนี้สินฉุกเฉิน (Contingent Liabilities)ของผู้ส่งออก เห็นได้ชัดว่าการที่มีส่วนที่ไม่ได้รับการคุ้มครองซึ่งเป็นส่วนที่ถูกหักลดออกไปทำให้การรับประกันเครดิตเป็นที่นิยมสำหรับผู้ส่งออกน้อยกว่า Confirmed L/C ซึ่งก็เช่นเดียวกันกับที่ค่าประกันที่ผู้ส่งออกจะต้องจ่าย ในขณะที่ถ้าเป็น L/C ฝ่ายผู้นำเข้าเป็นผู้ต้องเสียค่าใช้จ่ายในการเปิด L/C

โดยปกติการประกันเครดิตสำหรับผู้ส่งออกมี 2 รูปแบบ คือ แบบที่ให้ความคุ้มครองโดยอัตโนมัติจำกัดสูงถึงวงเงินที่กำหนดตามยอดลูกหนี้ของผู้ส่งออกที่เอาประกัน ประกันประเภทนี้เหมาะกับผู้ส่งออกที่ต้องเสนอราคาสินค้าทางโทรศัพท์และมีคำสั่งซื้อประกันทันทีทางโทรศัพท์ ถ้าผู้ซื้อตกลงตามราคานั้น เช่น ผู้ส่งออกข้าวสาลีสามารถซื้อประกนเครดิต ครอบคลุมราคาซื้อขายทั้งหมดที่ผู้ซื้อตกลงซื้อ ประกันประเภทนี้เรียกต่าง ๆ กันออกไป เช่น continuous insurance หรือ whole – turnover insurance หรือ rollover insurance ก็ได้

ประกัน เครดิตรูปแบบที่ 2 ครอบคลุมเฉพาะที่มูลค่าระบุอยู่ในสัญญาและความเสี่ยงเฉพาะอย่าง ในการนี้ ผู้ส่งออกต้องยื่นขอทำประกันคุ้มครอง เครดิตสำหรับผู้ส่งออกเป็นมูลค่าที่ระบุไว้ เช่น ถ้าบริษัทได้รับคำสั่งซื้อเครื่องบินโดยสารขนาดใหญ่ 6 ลำ ผู้ส่งออกจะต้อง แจ้งวงเงินที่ต้องการประกันกับบริษัทรับประกัน และกำหนดมูลค่าราคาขายที่เอาประกันลงไปเลย ประกันประเภทนี้มักเรียกว่า specific export credit insurance

สาเหตุที่ต้องมีประกันเครดิตที่เป็นการให้ประกันโดยรัฐบาล

ถึงแม้ว่าการประกันเครดิตสำหรับผู้ส่งออกสามารถขอทำประกันได้กับบริษัทประกันภัยเอกชน เช่น บริษัทประกันอังกฤษชื่อ Trade Indenity รัฐบาลของประเทศต่าง ๆ ส่วนใหญ่ก็รับประกันเครดิตด้วยเช่นกัน โดยผ่านหน่วยงานของรัฐบาลเอง เช่น ในสหรัฐฯ ผู้ส่งออกสามารถยื่นขอทำประกันฯ กับ ธนาคารเพื่อการนำเข้าและส่งออก (Ex-Im Bank) ในอังกฤษ มีกรมรับประกันเครดิตส่งออก (Export Credits Guarantee Department) และในแคนาดาจาก Export Development Corporation บรรษัทพัฒนาการส่งออก เนื่องจากรัฐบาลไม่สามารถประกันภัยที่เกิดจากอุบัติภัยรถยนต์, ทุพพลภาพ, ชีวิต และอัคคีภัย จึงจำเป็นที่รัฐจะต้องมีคำถามว่าทำไมจึงไม่มีกรมธรรม์ประกันภัยในรูปแบบดังกล่าว และทำไมรัฐบาลจึงเข้ามารับประกันเครดิตผู้ส่งออกแทนที่จะให้เป็นหน้าที่ของบริษัทเอกชนที่จะให้ประกันโดยให้มีการแข่งขันกันเสรีในการกำหนดค่าเบี้ยประกัน แม้แต่นอกเหนือจากความพยายามให้การอุดหนุนการส่งออกเนื่องจากเป็นการส่งเสริมอาชีพและรายได้ ยังมีเหตุผลเพราะความล้มเหลวของตลาดซึ่งอาจจะทำให้รัฐบาลต้องเข้ามาแทรกแซง มีข้อโต้แย้งว่า รัฐบาลอาจจะสามารถเสนอวิธีการประกันภัยได้ถูกกว่าการประกันเครดิตนั้นจำเป็นที่บริษัทผู้รับประกันจะต้องติดตามสถานการณ์ของบริษัทต่าง ๆ ในหลาย ๆ ประเทศ ซึ่งรัฐบาลสามารถทำได้โดยผ่านสำนักงานตัวแทนการค้าของรัฐบาลที่เป็นส่วนหนึ่งของสถานฑูตและสถานกงสุลในต่างประเทศ สำหรับบริษัทประกันของเอกชน การที่จะประเมินความเสี่ยงบริษัทต้องตั้งสำนักงานในต่างประเทศในประเทศต่าง ๆ ในความเป็นจริง อาจเป็นได้ว่าตลาดในแต่ละประเทศสามารถให้ความสนับสนุนบริษัทประกันเครดิตได้เพียงบริษัทเดียว รัฐบาลจึงจำเป็นต้องเข้ามาทำกิจการนี้เสียเอง จากการประหยัดต่อขนาดที่บริษัทประกันประสบ การประกันเครดิตจึงอาจเข้าข่ายผูกขาดโดยธรรมชาติ (natural monopoly)

สาเหตุอีกประการหนึ่งที่สนับสนุนว่า รัฐบาลมีความเหมาะสมที่จะดำเนินกิจการรับประกันเครดิตมากกว่าบริษัทเอกชน ก็คือ บริษัทประกันภัยของรัฐบาลสามารถใช้หน่วยงานอื่น ๆ ของรัฐบาลสนับสนุนงานประกันได้ ซึ่งช่วยลดความเสี่ยงของประเทศด้วย เช่น ถ้าประเทศนั้น ตัดสินใจว่าจะไม่อนุญาตให้ชำระหนี้ต่างประเทศอีกต่อไป บริษัทประกันเครดิตส่งออกของบริษัทอาจขอให้รัฐบาลของตน กดดันโดยถอนความช่วยเหลือประเทศนั้น จะเห็นว่าสาเหตุในข้อนี้เน้นในเรื่องการประหยัดต่อขอบเขตการดำเนินงาน (Economy of Scope) ไม่ใช่ประหยัดต่อขนาดเช่นเดียวกับข้อต้น ๆ การประหยัดต่อขอบเขตเป็นผลจากขอบข่ายของกิจกรรมที่ดำเนินงานหรือผลิตภัณฑ์ที่ผลิตไม่ใช่ระดับของกิจกรรมหรือการผลิต ในกรณีนี้รัฐบาลได้ประโยชน์จากการประหยัดกับขอบเขตโดยการที่มีกิจกรรมต่าง ๆ ควบกันไป โดยเฉพาะอย่างยิ่งงานประกันเครดิต และงานความช่วยเหลือต่างประเทศ

ปัจจัยที่สนับสนุนรัฐบาลในการดำเนินงานให้บริการรับประกันเครดิต และสามารถใช้เป็นเหตุผลสำหรับการให้สินเชื่อเพื่อการส่งออกของรัฐบาลได้ด้วย ก็คือ อาจจะเป็นประโยชน์สำหรับบริษัทอื่น ๆ ในประเทศผู้ส่งออก ถ้าหนึ่งในบริษัทต่าง ๆ ของประเทศนั้นทำการส่งออกได้ เช่น ถ้าบริษัทด้านวิศวภัณฑ์ของสหรัฐฯ ได้เข้าไปทำสัญญาที่จะขายเครื่องจักรให้แก่จีน ก็อาจจะเป็นการเพิ่มโอกาสที่บริษัทอื่น ๆ ของสหรัฐฯ จะทำการค้ากับจีนได้ต่อไป นั่นคือ อาจเป็น Positive externalities (ผลดีหรือประหยัดต้นทุนที่บริษัทอื่นจะได้รับ ซึ่งเป็นผลจากการที่มีบริษัทหนึ่งบริษัทใดเข้าไปบุกเบิกงานก่อน) หรือโครงการเกี่ยวเนื่องบ่อย ๆ ที่มาจากสัญญาการส่งออกนั้น ซึ่งผลบวกเกี่ยวเนื่องแบบนี้ ถ้าเป็นบริษัทประกันเครดิตของเอกชนจนไม่ให้ความสำคัญ (สนใจ) แต่รัฐบาลสามารถนำมาเป็นประเด็นในการพิจารณาเพื่อจะตัดสินใจที่จะให้ประกันเครดิต หรือให้สินเชื่อ นั่นคือประกันเครดิตส่งออก และสินเชื่อเพื่อการส่งออกจะส่งผลดีต่อบริษัทต่าง ๆ โดยรวม โดยทั่วไปสำหรับสินค้าที่ซื้อไปเพื่อสาธารณประโยชน์ถ้าเป็นบริษัทประกันของเอกชนที่จะไม่ให้ ความสำคัญเท่าที่ควร

เครดิตเพื่อการค้าระหว่างประเทศ

เครดิตระยะสั้น : Banker’s Acceptance หรือ ตั๋วรับรองจ่าย

เมื่อผู้ส่งออกให้เครดิตแก่ผู้ซื้อต่างประเทศโดยการออกตั๋วแลกเงินที่มีวันครบกำหนดชำระเงินในอนาคต ตั๋วนี้ผู้ส่งออกสามารถนำไปใช้สำหรับสินเชื่อระยะสั้นได้ เนื่องจากเมื่อขนตั๋วมีประทับตรา “Accepted” (รับรอง) โดยธนาคารพาณิชย์และมีลายมือชื่อพนักงานธนาคารแล้ว ก็จะมีสภาพเป็น “ตั๋วรับรองจ่าย” (Banker’s Acceptance) ผู้ส่งออกสามารถนำไปขายลดในตลาดเงินได้ ซึ่งอัตราขายลดจะเกี่ยวข้องกับความเสี่ยงในเครดิต (ฐานะ) ของธนาคารผู้รับรองตั๋วถ้าตั๋วแลกเงินของผู้ส่งออกโดยไม่มี L/C เรียกว่า Trade draft ซึ่งสามารถขายในตลาดเงินได้เช่นกัน แต่เนื่องจากเป็นภาระรับผิดชอบเฉพาะของธุรกิจไม่ใช่ของธนาคาร ตั๋วประเภทนี้จึงมีอัตราขายลดสูงกว่าประเภท Banker’s Acceptance อย่างไรก็ตาม ผู้ส่งออกสามารถเรียกเก็บค่าธรรมเนียมให้แก่ธนาคารเพื่อขอให้ธนาคารรับรองตั๋วได้ ซึ่งจะทำให้สามารถนำตั๋วนั้นไปขายในอัตราลดที่ต่ำลงค่าธรรมเนียมดังกล่าวอาจจะพอ ๆ กัน (สามารถนำไปเปรียบเทียบกับ) ส่วนลดที่จะถูกหักลดลงเอกสารทั้งหมด ซึ่งรวมทั้งเอกสารขนส่งโดยทั่วไปจะมอบให้กับทางธนาคารที่รับรองตั๋ว

เมื่อผู้ส่งออกออกตั๋วเป็นประเภทมีระยะเวลา หมายความว่าผู้ส่งออกได้ให้เครดิตแต่ผู้นำเข้า ซึ่งถ้าผู้ส่งออกต้องการใช้เงินก่อนครบกำหนดอาจนำตั๋วนั้นไปขายได้สำหรับชนิดที่ 1 ผู้ส่งออกเขียนตั๋วสั่งจ่ายทันที (Sight draft) แสดงว่าผู้ส่งออกไม่ได้ให้ระยะเวลาเครดิตแก่ผู้นำเข้า จึงไม่มีการยืดระยะเวลาการชำระเงินออกไป อย่างไรก็ตาม Banker’s Acceptance อาจนำมาใช้ในกรณีต่อไปนี้ด้วย กล่าวคือ ถ้าผู้นำเข้าเขียนตั๋วประเภทมีระยะเวลา (Time draft) สั่งจ่ายธนาคารและให้ธนาคารรับรองตั๋ว ธนาคารจ่ายเงินให้แก่ผู้นำเข้าทันทีโดยหักส่วนลดไว้เรียบร้อยแล้ว จากนั้นธนาคารอาจจะนำตั๋วนั้นไปขายหรือถือไว้จนกว่าจะครบกำหนดเรียกเก็ยเงิน ผู้นำเข้าสามารถใช้วิธีการนี้ในการจัดหาเงินทุนเพื่อซื้อสินค้าจากต่างประเทศและสำหรับช่วงที่ยังรอการขายอยู่

ระยะเวลาก่อนครบกำหนดหลังจากแสดงตั๋วของ Banker’s Acceptance ไม่ว่าจะออกโดยผู้ส่งออกหรือผู้นำเข้า โดยปกติจะเป็น 30, 90 หรือ 180 วัน ดังนั้น Banker’s Acceptance จึงเป็นกลไกเดียวสำหรับสินเชื่อทางการค้าระหว่างประเทศระยะสั้น

Factoring แฟคเตอริ่ง

เพื่อให้ธุรกิจมีเงินทุนหมุนเวียน ในช่วงที่ส่ออกไปและรอชำระเงินจากผู้นำเข้า ผู้ส่งออกสามารถใช้บริการจากบริษทแฟคเตอริ่ง ซึ่งเป็นวิธีการโดยตรงที่เสริมสภาพคล่องทางการเงินให้กับธุรกิจส่งออก แฟคเตอร์จะรับชื่อบัญชีลูกหนี้การค้าโดยมีส่วนลด และจะเป็นผู้รับผิดชอบค่อความเสี่ยงจากหนี้สูญที่อาจจะเกิดจกาผู้นำเข้าไม่ชำระเงิน รวมทั้งสิทธิที่จะได้รับชำระเช่นเมื่อครบกำหนดชำระ แฟคเตอริ่งจึงมีหน้าที่ต่อผู้ส่งออกใน 2 ประการหลักคือช่วยลดความเสี่ยงในการประกอบธุรกิจ และช่วยเสริมสภาพคล่องทางด้านการเงินจะเห็นว่าแฟคตอร์จะเป็นผู้รับความเสี่ยงทางการค้าและการเมืองโดยไม่มีสิทธิไล่เบี้ย และยังเป็นแหล่งเงินทุนหมุนเวียนสำหรับผู้ส่งออกด้วย

การทำแฟคเตอริ่งผู้ส่งออกจะต้องทำสัญญากับบริษัททำแฟคตอริ่งซึ่งเงื่อนไขในสัญญาจะเป็นการโอนลิขสิทธิ์ลูกหนี้การค้าให้กับบริษัทที่แฟคตอริ่งเป็นฝ่ายทำหน้าที่เรียกรับเงินและทวงถามหนี้ โดยทั่วไปแน่นอน บริษัท Factor ก็จะได้รับส่วนลดนั้นเป็นค่าตอบแทนความเสี่ยง เพราะบริษัทจะได้รับชำระเงินเต็มจำนวนจากการเรียกเก็บหนี้จกาผู้นำเข้าเมื่อครบกำหนด นอกจากนี้ Factor ยังเก็บค่าธรรมเนียมในการให้บริการและความเสี่ยงจากนี้สูญด้วย

ในการตัดสินใจใช้บริการทางการเงินกับบริษทแฟคตอริ่งหรือธนาคารพาณิชย์นั้นมักจะพิจารณาใน 4 ปัจจัย ต่อไปนี้

ฟอร์เฟทติ้ง (Forfating) : การจัดหาเงินทุนเพื่อการค้าระหว่างประเทศระบบปานกลาง

Forfaiting คือรูปแบบหนึ่งของสินเชื่อระยะปานกลางของการค้าระหว่างประเทศเกี่ยวข้องกับการซื้อโดยธนาคารในที่นี้ทำหน้าที่เป็น Forfaiter ในตั๋วสัญญาใช้เงินซึ่งมักเป็นชนิดครบกำหนด 6 เดือน ไปจนกระทั่งถึง 3 – 5 ปี ลงนามโดยผู้นำเข้าสั่งจ่ายผู้ส่งออก ตั๋วนี้มักจะให้อาวัล (Avalled) หรือรับประกันโดยธนาคารของผู้นำเข้าตั๋วสัยยาใช้เงินจะถูกขายโดยผู้ส่งออกทันที ทำให้ผู้ส่งออกมีเงินเพื่อการผลิตสินค้าที่จะส่งออก และผู้นำเข้าก็สามารถชำระเงินภายหลังด้วย ตั๋วนั้น Aforfaiter จะถือเอาไว้เพื่อรอการเรียกเก็บเงินเมื่อครบกำหนด Farfaiter ไม่สามารถไล่เบี้ยกับผู้ส่งออกซึ่งเป็นผู้มีชื่อที่ตั่วสั่งจ่ายให้จึงทำการ Forfaiting ตั๋วสัญญา ฯ ต่างจากการรับซื้อลดตั๋วแลกเงินซึ่งผู้ส่งออกสามารถถูกไล่เบี้ยได้ในกรณีที่ตั๋วนั้นไม่ได้รับการชำระเงิน สามารถสรุปค่าจำกัดความของ Forfaiting สั้น ๆ ได้ว่า

“……… คือ การให้บริการสินเชื่อระยะปานกลาง โดยรับหนี้สินผู้นำเข้าไปเรียกเก็บให้กับผู้ส่งออก โดยไม่มีสิทธิไล่เบี้ยภายหลังกับผู้ส่งออก "

ขั้นตอนของ Forfaiting แสดงในรูปที่ 3.4 ซึ่งแสดงลำดับเหตุการณ์ที่เกิด เมื่อผู้ผลิตเครื่องจักรสหรัฐ ฯ ขายเครื่องจักรให้กับโรงงานผลิตสินค้าในรัสเซียลูกศรแสดงการแลกเปลี่ยนที่เกิดขึ้น เมื่อมีการติดต่อส่งออกกัน ไปจนถึงขั้นตอนการชำระเงินและรับเงินในที่สุด

ธนาคารที่ให้บริการ Forfaiting หลายแห่งมักจะถือตั๋วสัญญาใช้เงินไว้เองและเรียกเก็บเช่นเมื่อครบกำหนด นอกจากนี้ธนาคารบางแห่งซื้อตั๋วสำหรับนักลงทุนซึ่งเสนอดอกเบี้ยในตั๋วที่ให้ผลตอบแทนสูง บางแห่งให้บริการ Forfaiting และนำตั๋วไปขายในตลาดรอง

อัตราลดที่นำมาคิดสำหรับ Forfaiting ขึ้นอยู่กับเงื่อนไขของตั๋ว และความเสี่ยงของประเทศที่เป็นผู้นำเข้าสินค้า ช่วงห่างระหว่างอัตรา Forfaiting และอัตรา ด/บ เงินฝากสกุลยูโรซึ่งอัตรา ด/บ เงินกู้สกุลยูโรโดยตรงและอัตรา ด/บ เงินฝาก ช่วงห่างที่สูงกว่าเป็นตัวสะท้อนถึงอัตรา ด/บ เช่นกู้สกุลยูโรโดยตรงและอัตรา ด/บ เงินฝาก ช่วงห่างที่สูงกว่าเป้นตัวสะท้อนถึงการไม่มีสิทธิจะไล่เบี้ยและความเสี่ยงอัตราดอกเบี้ย โดยปกติช่วงระยะเวลาที่จะเรียกเก็บเงิน 5 ปี หมายความว่า Forfaiters ประสบความลำบากในการจับคู่เครดิตที่ครบกำหนดกับเงินฝากสกุลยูโรที่ครบกำหนดระยะสั้นกว่า และสัญญาแลกเปลี่ยนเงินตราล่วงหน้า (Futures Contracts) ถึงแม้ว่า จะมีข้อตกลงแลกเปลี่ยนลอยตัวซึ่งเป็นตัวช่วยลดความเสี่ยงจากอัตราแลกเปลี่ยน อัตรา ด/บ คงที่ก็ยังคงเป็นอัตราที่ใช้กันมาก

ธนาคารที่ให้บริการ Forfaiting มีความยืดหยุ่นพอสมควร และมักจะเสนออัตรา ด/บ ทางโทรศัพท์ทันทีที่ได้ข้อมูลเกี่ยวกับชื่อของผู้ส่งออกและธนาคารที่อาวัลตั๋ว ทำให้ผู้ส่งออกสามารถเสนอราคาขายสินค้าโดยรวมค่า Forfaiting เก็บไปได้เลย ข้อดีอีกประการหนึ่งต่อผู้ส่งออก คือ เนื่องจากไม่มีสิทธิที่จะไล่เบี้ยได้ ตั๋วสัญญาให้เงินไม่ต้องลงบัญชีว่าเป็นหนี้สินฉุกเฉิน (Contingent liability) อย่างไรก็ตามข้อดีอีกประการหนึ่งคือไม่จำเป็นต้องทำประกันเครดิต แน่นอน ประโยชน์ของ Forfaining ต่อผู้นำเข้าคือผู้นำเข้าจะได้รับเครดิต ไม่ว่าเครดิตจะได้รับการเสนอหรือไม่ได้เสนอเป็นระยะเวลาเดียวกัน

ประวัติความเป็นมา Forfaiting

ในช่วงระยะเวลาเดียวกันกับการเกิดขึ้นของยูโรดอลลาร์ พัฒนาการของ Forfaiting เริ่มต้นขึ้น (แต่ไม่ได้รับความนิยมแพร่หลายนัก) เพื่อลดความยุ่งยากสำหรับการค้าระหว่างตะวันออกและตะวันตก การดำเนินธุรกิจ Forfaiting นับย้อนกลับไปช่วงต้นทศวรรษ 1960 และมีการสั่งซื้อสินค้าจากกลุ่มประเทศยุโรปตะวันออก (COMECON) สำหรับเครื่องจักรเครื่องมือประเภททุนและพืชผลเกษตร การสั่งซื้อไปที่บริษัทเยอรมันตะวันตกซึ่งไม่อยู่ในฐานะที่จะให้เครดิตแก่ผู้ซื้อได้ด้วยตนเองหรือขอสินเชื่อจากทางธนาคารหรือบริษัทเงินทุนต่าง ๆ ของรัฐ ฯ นั่นคือ ผู้ส่งออกไม่สามารถที่จะให้เครดิตแก่ผู้ซื้อโดยผ่านสถาบันให้กู้เงินได้ แต่ก็พบว่าธนาคารซึ่งมีความต้องการจะซื้อลดตั๋วสัญญาใช้เงินของผู้นำเข้า หนึ่งในธนาคารเริ่มแรกที่มองเห็นถึงโอกาสนี้ คือ Credit Suisse โดยผ่านบริษัทลูก Fiance A.Q. Zurich งานชิ้นเริ่มแรกเกี่ยวข้องกับการขายผลิตภัณฑ์ธัญพืชสหรัฐ ฯ ให้แก่เยอรมันตะวันตก ซึ่งส่งไปขายต่อให้กับประเทศในยุโรปตะวันออก Forfaiting ช่วยให้ผู้ส่งออกสหรัฐ ฯ ได้รับเงินทันทีและผู้ซื้อในยุโรปตะวันออกได้รับเครดิตระยะปานกลาง

ในขณะที่ช่วงต้น ๆ Forfaiting ถูกมองว่าเป็นหนทางสุดท้ายของเงินทุน ได้รับความนิยมเพิ่มขึ้น และขยายตัวจากสวิสเซอร์แลนด์และเยอรมันนี ซึ่งเป็นจุดเริ่มไปสู่ลอนดอน จากนั้นถ้าเข้าสู่สแกนดิเนเวียและประเทศอื่น ๆ ในยุโรป และค่อย ๆ แพร่เข้าสู่สหรัฐ ฯ Forfaiting ยังคงมีความสำคัญน้อยกว่าการชำระเงินในรูปแบบที่ใช้มาแต่เดิมคือตั๋วแลกเงินชนิดมีระยะเวลา หรือสินเชื่อจากสถาบันเงินทุนเพื่อการส่งออก แต่อย่างไรก็ตามก็กลายเป็นแหล่งเงินทุนที่สำคัญ โดยเฉพาะอย่างยิ่งสำหรับลูกหนี้ระยะปานกลาง

หน่วยงานของรัฐบาลที่ให้บริการสินเชื่อเพื่อการส่งออก

เนื่องจากงานและรายได้ที่มาจากภาคการส่งออกที่มีประสิทธิภาพ กลายเป็นข้อปฏิบัติมาตรฐานสำหรับรัฐบาลทั่วโลกที่จะให้ความช่วยเหลือผู้ส่งออกให้สามารถได้รับการอนุมัติให้ได้รับสินเชื่อเพื่อการส่งออก การให้สินเชื่อนี้มีทั้งระยะสั้น ระยะปานกลาง และระยะยาว และมีรูปแบบต่าง ๆ มากมาย

ส่วนใหญ่ของสินเชื่อเพื่อการส่งออกโดยหน่วยงานทางราชการอยู่ในรูปของการประกันเงินกู้แก่ผู้ส่งออก (Loan guarantee) เช่น ธนาคารเพื่อการนำเข้าและส่งออกสหรัฐ ฯ (Ex–Im Bank) ให้ความช่วยเหลือธุรกิจขนาดย่อมให้มีเงินทุนหมุนเวียนเพื่อการส่งออก ธนาคารจะค้ำประกันเงินต้นและดอกเบี้ย สำหรับเงินกู้เพื่อเงินทุนหมุนเวียน ผู้กู้ซึ่งเป็นผู้ประกอบการพาณิชย์ซึ่งเป็นผู้ส่งออกสหรัฐ ฯ เงินทุนนี้สามารถใช้สำหรับการผลิตสินค้าเพื่อการส่งออก ซื้อวัตถุดิบ เก็บรักษาสินค้าคงคลัง และงานทางด้านการตลาด การค้ำประกันนี้ช่วยให้บริษัทขอเครดิตจากผู้ขายวัตถุดิบได้ เครดิตผู้ซื้อหรือเงินกู้ สำหรับประกันเงินกู้แก่ผู้ซื้อเพื่อการส่งออก ในบางประเทศมีเสนอให้บริการต่าง ๆ เช่น ในอังกฤษมีกรมการประกันเครดิตเพื่อการส่งออก เสนอให้เครดิตแก่ผู้ซื้อที่ซื้อสินค้าของอังกฤษ (Export Credits Guarantee Department) และบริษัทพัฒนาการส่งออก (Export Development Corporation) ให้เครดิตเพื่อผู้ซื้อ แก่ผู้ซื้อสินค้าส่งออกของแคนาดา

บริการให้สินเชื่อเพื่อการส่งออกโดยทางการ นอกจากนี้ยังอยู่ในรูปของเงินกู้ที่ให้แก่สถาบันการเงินทั้งในและจากต่างประเทศ ซึ่งให้บริการในทางกลับกันคือให้เงินกู้แก่ผู้นำเข้า บางครั้งพบว่าเพียงส่วนหนึ่งของเงินที่ผู้นำเข้าต้องการเท่านั้นที่จัดหาได้จากสถาบันการเงิน ส่วนที่เหลือต้องหาจากผู้ให้กู้ยืมรายอื่น ๆ ในบางประเทศ หน่วยงานที่ให้จัดหาจากสินเชื่อเพื่อการส่งออกมีลักษณะการให้บริการสินเชื่อร่วมโดยถือหลัก “First in last out” หมายความว่า Export agency จะปล่อยเงินกู้ให้ก่อนจะมาถึงเงินกู้จากสถาบันการเงิน แต่จะให้สิทธิในการได้รับชำระเงินคืนสำหรับสถาบันการเงินก่อน วิธีการนี้และวิธีการให้ความช่วยเหลือทางการเงินอื่น ๆ ทำให้ถูกร้องเรียนว่าเข้าข่ายการให้การอุดหนุนทางการเงินโดยคิดดอกเบี้ยในอัตราต่ำสำหรับเครดิตเพื่อการส่งออก บางประเทศพยายามที่จะให้ความช่วยเหลือแฝงโดยให้เป็น Mixed credits ซึ่งผสมกันระหว่างเครดิตส่งออก ณ อัตรา ด/บ ตลาด และสิ่งที่ Export agency เรียกว่าเป็น “ความช่วยเหลือต่างประเทศ” (Foreign Aid) นั่นคือ Export agencies มองว่าที่หน่วยงานดังกล่าวสามารถให้ช่วยเหลือเพื่อพัฒนาของประเทศ

ไม่ค่อยปรากฏว่า Export agencies ของราชการในการให้บริการประกันความเสี่ยงแก่ธนาคารในด้านการเมือง ในกรณีที่ธนาคารให้สินเชื่อแก่ผู้ส่งออก ในการที่ธนาคารต้องการลดความเสี่ยงก็จะทำได้โดยลดอัตราดอกเบี้ยที่เก็บ ในสหรัฐ ฯ Ex - Im Bank รับประกันเครดิตแก่ผู้ส่งออกซึ่งเป็นเครดิตที่อนุมัติให้กู้โดยบริษัทเงินทุนเพื่อส่งออกของเอกชน (PEFCO) PEFCO เป็นองค์กรเอกชนที่ให้บริการสินเชื่อ เริ่มมีเกิดขึ้นในปี 1970 โดยกลุ่มธนาคารพาณิชย์ และผู้ผลิตเพื่อการส่งออกแบบใหม่ PEFCO หาเงินทุนการขายสิทธิที่จะได้รับชำระซึ่งธนาคารปล่อยให้สินเชื่อไป และที่ประกันภัยโดย Ex – Im Bank นอกจากนี้ PEFCO ยังออกธนบัตรขายในตลาดทุน (หลักทรัพย์) ด้วย

ความจำเป็นของสินเชื่อเพื่อการส่งออก ความต้องการใช้เอกสารการค้า เช่น L/C และตั๋วแลกเงินเพื่อการค้า และต้องมีการประกันการส่งออก จะลดลงมากหรือถูกทำให้หมดไป (ไม่ต้องใช้เลย) เมื่อการค้าระหว่างประเทศอยู่ในรูปของ Countertrade หรือการแลกเปลี่ยนในทางการค้า ซึ่งมีหลายลักษณะด้วยกัน ดังจะได้พิจารณาในตอนต่อไป

การชำระค่าสินค้าโดยไม่ใช้เงินตรา : การแลกเปลี่ยนในทางการค้า (Countertrade)

การแลกเปลี่ยนในทางการค้า (Countertrade) คือวิธีการทางการค้าที่ใช้ระบบการแลกเปลี่ยนเช่นเดียวกับ Barter แต่มีเรื่องของความสัมพันธ์ กฎระเบียบ นโยบายทางการเมืองแทรกซ้อนอยู่ด้วย มักจะมีระยะเวลาของการติดต่อเพื่อแลกเปลี่ยนที่กินเวลานานกว่า 1 ปี การค้าในภาวะปัจจุบันซึ่งกว้างขวางขึ้นมีการติดต่อในเครือข่ายที่กว้างไกลระหว่างประเทศที่พัฒนาแล้ว ประเทศที่กำลังพัฒนา และประเทศด้อยพัฒนา ทำให้มีการนำวิธีการค้าโดยการแลกเปลี่ยนมาใช้มากขึ้น สำหรับประเทศไทยก็มีการใช้วิธีการค้าต่างตอบแทนด้วยเช่นกัน อย่างไรก็ตาม เนื่องจากการค้าระหว่างประเทศด้วยวิธีนี้เป็นการแลกเปลี่ยนสินค้าต่างชนิดกัน การที่จะกำหนดมูลค่าของสินค้าที่แลกเปลี่ยนด้วยมูลค่าที่เท่ากันพอดีจึงอาจทำโดยการชดเชย ด้วยวิธี การซื้อคืน (Buyback) การที่ต่างฝ่ายต่างทำสัญญาว่าจะซื้อสินค้าของอีกฝ่ายหนึ่ง (Counterpurchase) และการค้าเพื่อแลกเปลี่ยนที่มากกว่าเฉพาะตัวสินค้า (Offset) ซึ่งอาจเป็นการถ่ายทอดความรู้และเทคโนโลยีในการผลิต

สาเหตุที่ทำให้เกิดการค้าโดยวิธีแลกเปลี่ยน

การค้าในเชิงแลกเปลี่ยนนี้มีบางประเทศยอมรับว่ามีประโยชน์ โดยรัฐบาลให้การส่งเสริมหรืออาจดำเนินการเอง หรือยอมให้ธุรกิจเป็นผู้ดำเนินการ เพราะประเทศเหล่านี้มองว่าเป็นวิธีนี้เป็นช่องทางการขยายตลาดให้แก่ผู้ซื้อที่มีปัญหาทางด้านการเงิน และเป็นเครื่องมือหลักที่ใช้ในการแข่งขันทางการตลาด นอกจากนี้ยังช่วยหลีกเลี่ยงกฎหมายภาษีของประเทศ ลดภาระด้านภาษีนำเข้าลง และยังเป็นช่องทางการขยายตลาดเข้าสู่ผู้บริโภคกลุ่มสังคมนิยมด้วย แต่ก็มีหลายประเทศไม่เห็นด้วยและไม่ส่งเสริมให้ทำการค้าโดยวิธีนี้ หรือทำการค้าด้วยวิธีนี้ด้วยความไม่เต็มใจนัก สาเหตุที่เป็นเช่นนี้ ประการหนึ่งเนื่องจากสินค้าที่ผู้ขายหรือผู้ส่งออกซื้อมาจากประเทศผู้นำเข้าไม่มีความต้องการจากผู้ใช้ในประเทศของตน หรือมีผู้ใช้จำนวนน้อย ขายยาก และใช้เวลานาน ซึ่งการที่ต้องเก็บรักษาเป็นการเพิ่มภาระทั้งด้านเงินทุนและค่าใช้จ่ายในการเก็บรักษา ประการที่สอง เนื่องจากความซับซ้อนและยุ่งยากที่อาจเกิดขึ้นในการเจรจาต่อรอง เพื่อตกลงทำสัญญา และประการสุดท้าย เนื่องจากเป็นการเพิ่มค่าใช้จ่ายในทางการค้า ซึ่งอาจเกิดจากการโก่งราคาสินค้าเพราะคู่ค้าจำเป็นต้องซื้อสินค้าตามสัญญาแลกเปลี่ยน หรืออาจจำเป็นต้องพึ่งพานายหน้าหรือบุคคลที่สามเพื่อดำแนะนำการต่อรองให้ เป็นต้น